Direktivom o nefinancijskom izvještavanju (Direktiva 2014/95/EU) izmijenjena je Računovodstvena direktiva (Direktiva 2013/34/EU). Tom izmjenom je velikim gospodarskim subjektima uz obvezu objavljivanja godišnjeg izvještaja propisana i obveza objavljivanja nefinancijskog izvještaja. Direktiva je stupila na snagu 6. 12. 2014., a poduzeća obveznici počela su je primjenjivati 2018. godine za objavu nefinancijskih informacija koje su se odnosile na 2017. godinu.

Nefinancijsko izvještavanje

Nefinancijsko izvještavanje predstavlja objavljivanje informacija poduzeća o njegovim okolišnim, društvenim i ekonomskim utjecajima odnosno o njegovom doprinosu održivom razvoju. Važnost takvog izvještavanja posljednjih godina snažno raste jer informacije o održivosti poduzeća postaju sve važnije ulagačima, potrošačima i drugim dionicima prilikom donošenja odluka.

Primjerice, za dugoročna ulaganja više nije dovoljna sama profitabilnost poslovanja, već ulagači traže i informacije o pozitivnom utjecaju poslovanja poduzeća na okoliš i društvo, budući da je upravo društveno odgovorno poslovanje preduvjet održivog društva i gospodarstva. Zbog potrebe za povećanjem transparentnosti i usporedivosti nefinancijskih informacija poduzeća, nefinancijsko izvještavanje je postalo zakonska obveza na području Europske unije.

Poduzeća obveznici nefinancijskog izvještavanja

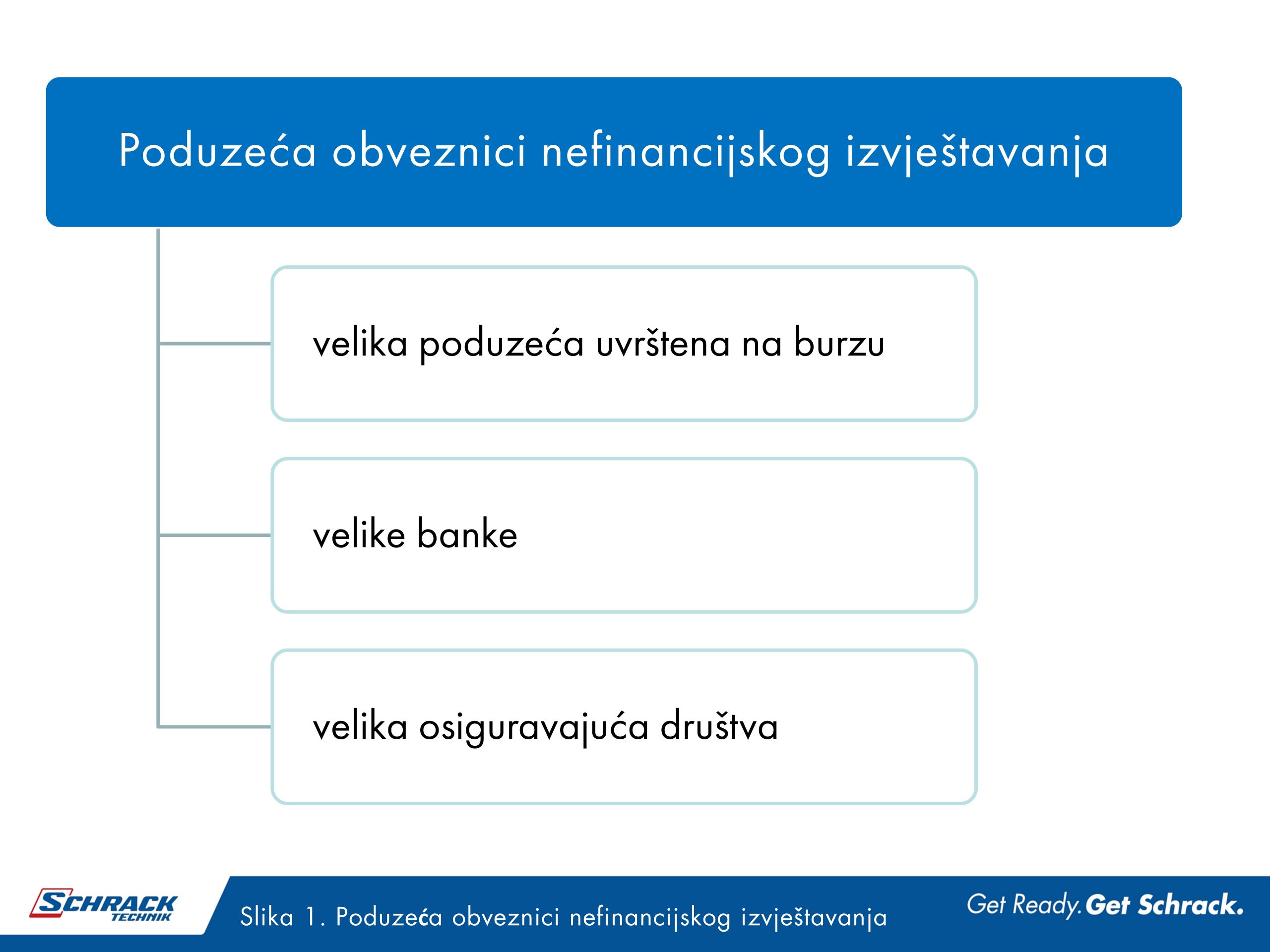

Vođena potrebom za prijelazom na održivo gospodarstvo, Europska unija je Direktivom 2014/95/EU od 1. 1. 2017. propisala obvezu nefinancijskog izvještavanja za određena velika poduzeća i grupe poduzeća koja su subjekti od javnog interesa i koja imaju više od 500 zaposlenih, slika 1.

Čimbenici održivosti definirani u Direktivi 2014/95/EU

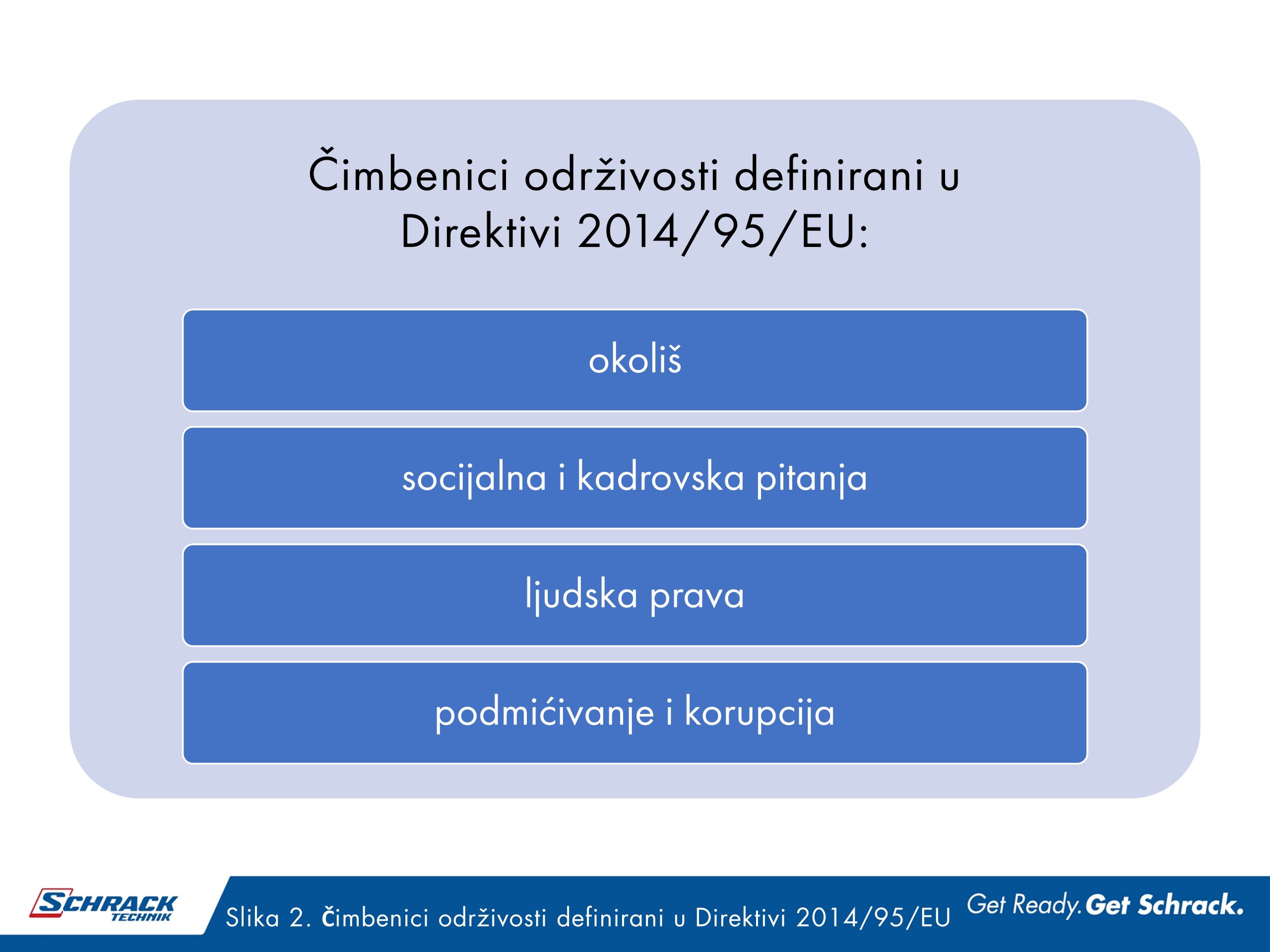

U Direktivi su definirana četiri čimbenika održivosti zbog kojih je i propisano da su poduzeća dužna objavljivati nefinancijske informacije o svojem poslovnom modelu, politikama, rezultatima, rizicima i ključnim nefinancijskim pokazateljima uspješnosti koji su relevantni za njihovo poslovanje, slika 2.

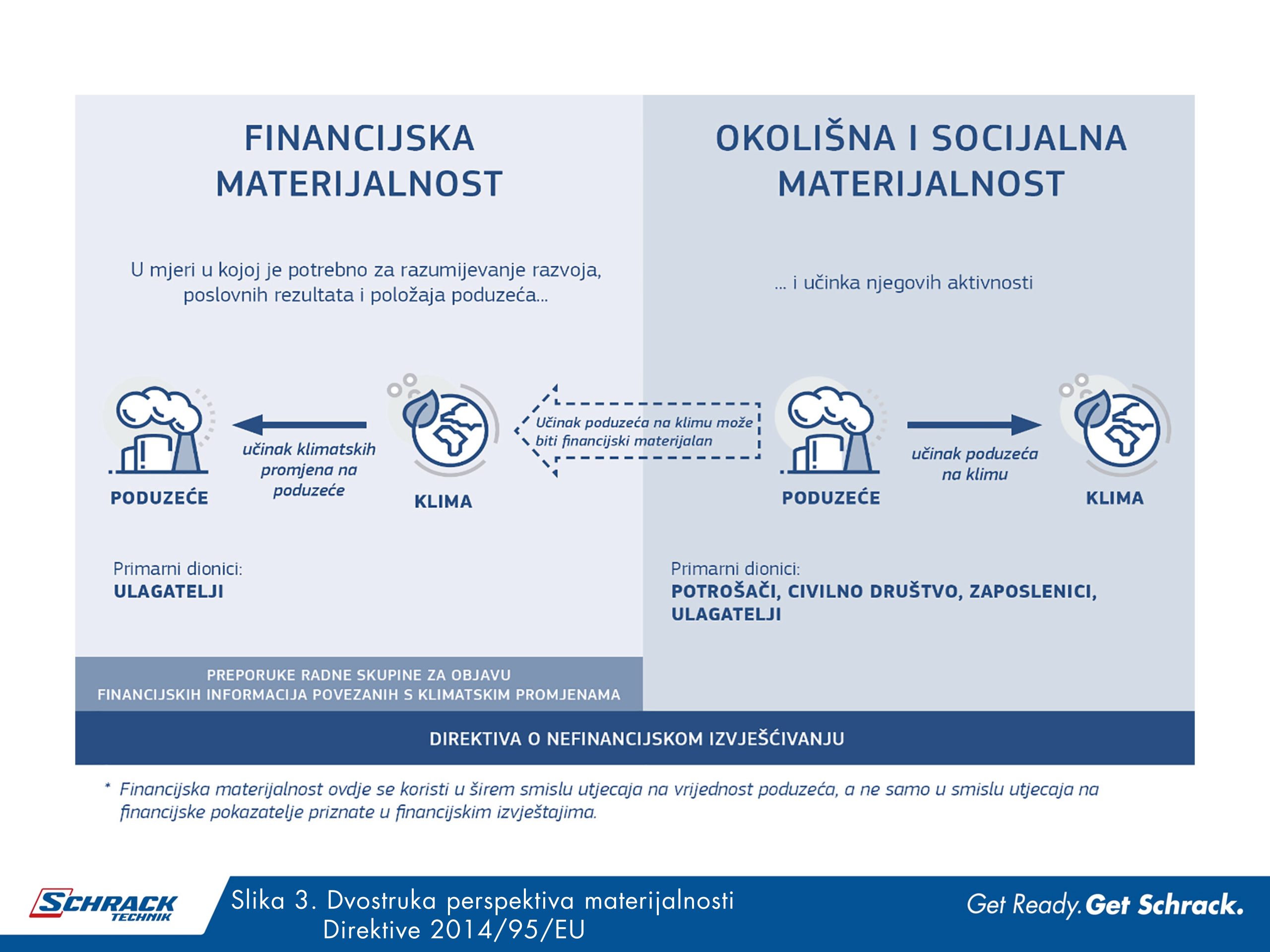

To znači da bi ta velika poduzeća trebala objavljivati nefinancijske informacije o mogućem utjecaju čimbenika održivosti na njihovo poslovanje, ali i nefinancijske informacije o utjecaju poduzeća na čimbenike održivosti, slika 3 (Izvor: Službeni list Europske unije C 209, 20.6.2019., str. 5). Direktiva ima tako dvostruku perspektivu materijalnosti: financijsku materijalnost te okolišno-socijalnu (društvenu) materijalnost.

Obveza objavljivanja određenih nefinancijskih informacija

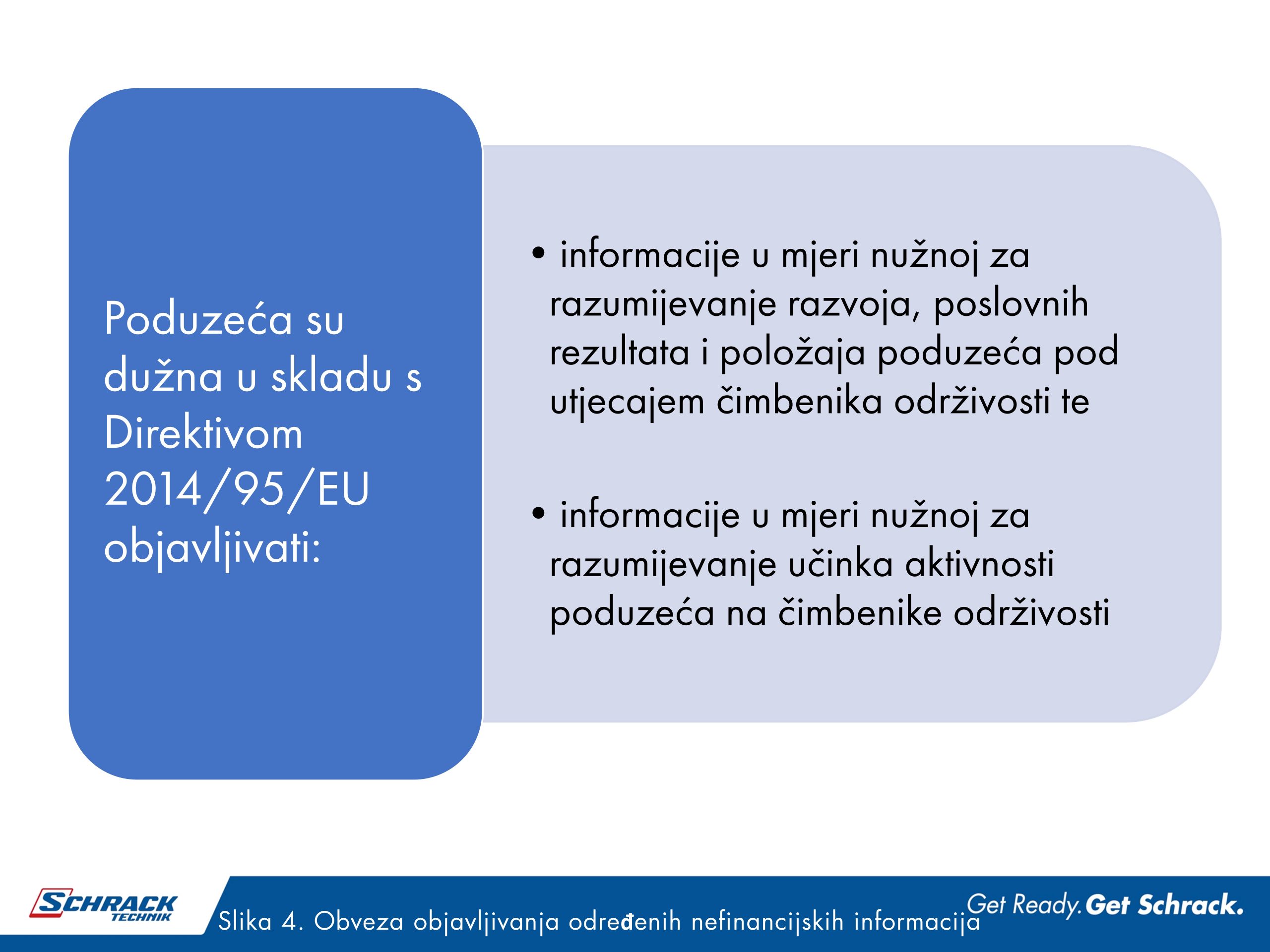

Direktivom se ne uvodi normirani okvir izvještavanja, niti se ne zahtijeva primjena neke norme za nefinancijsko izvještavanje, niti se propisuju detaljni zahtjevi sadržaja za objavljivanje, već samo da su poduzeća u skladu s Direktivom dužna objavljivati nefinancijske informacije, slika 4. Direktiva u svom 1. članku propisuje da dotična poduzeća u svoj izvještaj poslovodstva uključuju nefinancijski izvještaj koji sadržava informacije u mjeri nužnoj za razumijevanje razvoja, poslovnih rezultata i položaja poduzeća te učinka njegovih aktivnosti koje se odnose barem na okolišna pitanja, socijalna i kadrovska pitanja, pitanja ljudskih prava te pitanja podmićivanja i korupcije. U skladu s Direktivom uobičajeno mjesto za objavu nefinancijskog izvještaja jest izvješće poslovodstva poduzeća, iako su se brojne države članice odlučile za opciju kojom se poduzećima omogućuje da svoj nefinancijski izvještaj objave u zasebnom izvješću.

Zaključno

Početna očekivanja Europske komisije u vezi s ovom Direktivom bila su usmjerena na ostvarivanje veće transparentnosti i posljedično veće usklađenosti financijskih tokova s nastojanjima usmjerenima na niske emisije stakleničkih plinova i razvoj otporan na klimatske promjene.

Stoga je Komisija tijekom protekle dvije godine provela opširno preispitivanje važećeg regulatornog okvira za nefinancijsko izvještavanje putem javnog savjetovanja o reviziji Direktive 2014/95/EU. Kao jedan od glavnih rezultata provedene revizije proizašao je prijedlog Direktive o korporativnom izvještavanju o održivosti (eng. Corporate Sustainability Reporting Directive, CSRD) čije je stupanje na snagu bilo predviđeno za 1. 1. 2023. No, iz sadašnje perspektive sve je izvjesnija odgoda primjene Direktive o korporativnom izvještavanju o održivosti za godinu dana (do 1. 1. 2024.) i ostajanje na snazi važećeg regulatornog okvira za nefinancijsko izvještavanje kroz Direktivu 2014/95/EU.

Matija Hlebar