Korporacije u suvremenom društvu

Korporacija (engl. Corporation) u suvremenim ekonomskim sustavima je pravna osoba koja zastupa i štiti interese svojih pripadnika te ostvaruje svojom djelatnošću određene zajedničke ciljeve. Korporacija je najrazvijeniji oblik kapitalističkoga poduzeća. U njemu je upravljanje koncentrirano najčešće u rukama jednog užeg upravljačkog tijela. Korporacije mogu biti privatne i javne, profitne i neprofitne. Profitne korporacije su poslovne korporacije s gospodarskim ciljevima, a neprofitne obično imaju neki drugi cilj, primjerice vjerski, obrazovni, socijalni… U novije doba korporacije su jedan od oblika organizacije državne gospodarske djelatnosti i upravljanja javnom imovinom i način su kako državna ekonomska politika upravlja gospodarstvom i imovinom u svojem vlasništvu!

Korporacije su tijekom 20. stoljeća izrasle u ekonomski najveće i najsnažnije subjekte suvremenog globalnog društva. Zapravo su postale ekonomski moćnije i utjecajnije od mnogih država, a ubrzani rast globalne dominacije nastavljaju i u tekućem stoljeću.

Prije nekoliko godina nevladina organizacija Globalna pravda sada (engl. Global Justice Now) upozorila je na dominaciju ekonomske moći globalnih profitnih privatnih korporacija u suvremenom društvu ispred ekonomske moći država. Njihovo istraživanje potvrđuje kako najveće svjetske korporacije ostvaruju daleko veće prihode od većine svjetskih država. Tako snažni ekonomski rezultati korporacijama daju dosad neviđenu globalnu moć za ostvarenje vlastitih interesa, ali i za vješto izbjegavanje prepreka i općenito društvene odgovornosti. Prihodi korporacija i država u 2017. godini pokazuju kako se među 100 vodećih gospodarskih subjekata u svijetu nalazi čak 69 korporacija i samo 31 država. Zahvativši šire, tj. među 200 najvećih gospodarskih subjekata u svijetu, jaz između korporacija i država je prema tom istraživanju još izraženiji: čak 157 su korporacije (78,5 %), a samo 43 su države (21,5 %).

Presudna uloga korporacija u prelasku na održivo gospodarstvo

Za stvaranje niskougljičnog gospodarstva otpornog na klimatske promjene (održivog gospodarstva), neophodno je ubrzano i odlučno djelovanje svih gospodarskih subjekata s ciljem smanjenja emisija stakleničkih plinova i ublažavanja klimatskih promjena. Svi gospodarski subjekti u kontekstu prelaska na održivo gospodarstvo moraju bolje shvatiti i ukloniti:

- rizike negativnih učinaka na klimu koji proizlaze iz njihovih poslovnih djelatnosti i

- rizike koje klimatske promjene predstavljaju za njihovo poslovanje.

Za ostvarenje ambicioznih klimatskih ciljeva Europske unije (EU-a) do 2030. već su definirana godišnja ulaganja u iznosu većem od 180 milijardi eura, a za postizanje klimatske neutralnosti do 2050. bit će potrebna i dodatna financijska sredstva.

U prelasku na održivo gospodarstvo zbog njihove ekonomske snage, inovacijskog i investicijskog potencijala te veličine utjecaja na okoliš i ljude, presudnu ulogu imaju korporacije, a ne više pojedine države. To je stvarnost u kojoj živimo. Stoga jedino zajednice država se mogu pokušati oduprijeti ignoriranju društvene odgovornosti privatnih profitnih korporacija u trci za svojim profitom uvođenjem zajedničkih i jednoobraznih zakona koji vrijede u zajednici država!

Uvođenje EU obveze prelaska na održivo gospodarstvo

Od 1. siječnja 2024. velika poduzeća u EU, a prethodni obveznici nefinancijskog izvještavanja prema Direktivi o nefinancijskom izvještavanju (engl. Non-Financial Reporting Directive, NFRD), postala su obveznici prelaska na održivo gospodarstvo primjenom Europskih standarda za izvještavanje o održivosti (engl. European Sustainability Reporting Standards, ESRS).

S 1. siječnjem 2025. sva preostala velika poduzeća u Europskoj uniji postat će obveznici prelaska na održivo gospodarstvo primjenom ESRS-a, a narednih godina uvest će se obveza prelaska i za druga poduzeća, slika 1.

Tijek uvođenja obveze prelaska na održivo gospodarstvo jasno upućuje na najveću ulogu velikih poduzeća i korporacija pri ostvarenju zacrtanog cilja prelaska na održivo gospodarstvo.

Regulacijski poticaji za prelazak na održivo gospodarstvo

Regulacijski poticaji za prelazak na korporacijsku održivost i održivo gospodarstvo u važećim europskim propisima ESRS-a djeluju stoga na korporacijsko upravljanje, jer su korporacijska upravljačka tijela odgovorna za svekoliko (globalno) djelovanje korporacija.

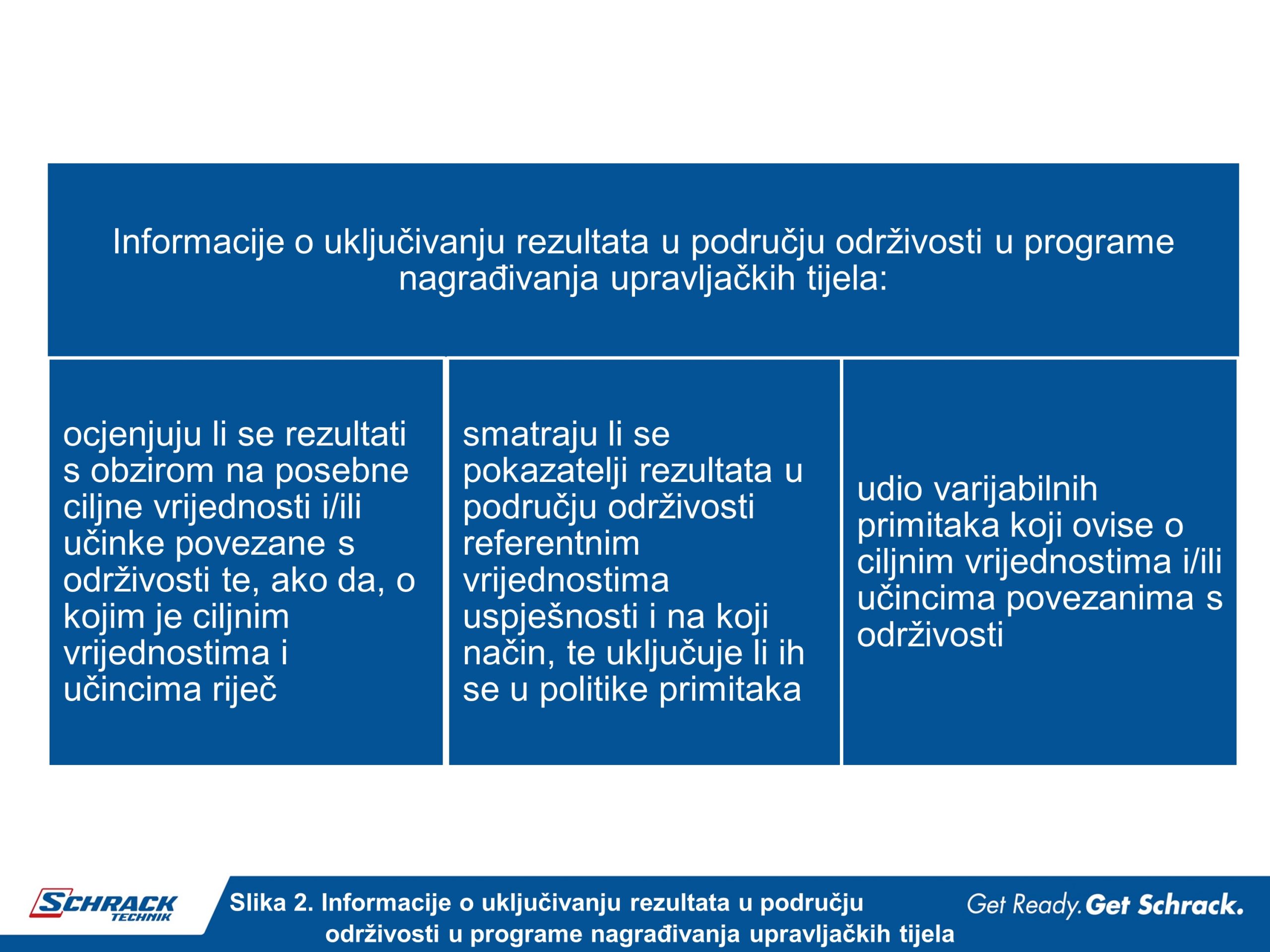

Možda najjači poticaj članovima korporacijskih upravljačkih tijela je i zahtjev unutar ESRS-a, strana 46, za objavljivanje informacija o povezivanju rezultata korporacije u području održivosti s nagrađivanjem upravljačkih tijela, slika 2. Područje održivosti u ESRS-u predstavljeno je precizno u tablici u Dodatku A, članku AR16. kao pregled tema, podtema i podpodtema o održivosti (zajednički se teme, podteme i podpodteme nazivaju „čimbenici održivosti”). Podsjetimo, čimbenici održivosti (glavne teme) prema ESRS-u su: klimatske promjene, onečišćenje, voda i morski resursi, bioraznolikost i ekosustavi, kružno gospodarstvo, vlastita radna snaga, radnici u lancu vrijednosti, potrošači i krajnji korisnici i poslovno ponašanje. Jasno, za svako poduzeće ne moraju svi čimbenici biti jednako značajni.

Nedvojbeno je potrebna veza nagrađivanja upravljačkih tijela sa svim čimbenicima održivosti iz ESRS-a. No ESRS skače sam sebi u usta tražeći nakon svega 30-ak stranica, točnije na stranici 74, samo razradu poveznice nagrađivanja upravljačkih tijela s klimatskim promjenama, ali ne i s drugim čimbenicima održivosti koji su možebitno također određeni kao značajni za poduzeće…

Osvrt

Već podulje zaokuplja me razmišljanje o djelotvornom usmjeravanju najviših razina korporacijskog upravljanja prema održivim poslovnim modelima i održivom gospodarstvu. Pitam se kako potaknuti korporacijska upravljačka tijela na pomak od uobičajenog načina poslovanja i donošenja odluka (“business as usual“) prema odlučivanju s utkanom korporacijskom održivosti u smjeru održivog gospodarstva?

Kako je glavni poticaj rada upravljačkim tijelima novac koji će za svoj rad primiti, mora se moći u javnoj objavi prepoznati udjelna veza varijabilnog primitka upravljačkih tijela s ostvarivanjem za korporaciju značajnih čimbenika održivosti i to naravno ne samo s klimatskim promjenama, kako je eto sada definirano!

Preostaje nam vjerovati da će kao posljedica ESRS-a zadovoljavajućom brzinom dolaziti do ulaganja korporacijskog novca u varijabilne primitke upravljačkih tijela koji se odnose na ciljne vrijednosti i/ili učinke povezane s čimbenicima održivosti. No, od samog nagrađivanja osoblja upravljačkih korporacijskih tijela suštinski je značajnije preusmjeravanje znatnog iznosa korporacijskog novca u konkretne zahvate i održive prakse za postizanje korporacijske održivosti, tj. prelazak na održivo gospodarstvo!

Ne mogu se oteti hipotezi da je brzina klimatskih promjena, kojima smo svi svjedoci i oko čega nema znanstvene dvojbe, u izravnoj vezi s brzinom rasta globalne moći ekonomski vodećih privatnih profitnih korporacija! Hoće li napori ujedinjenih država svijeta prema globalnim korporacijama kroz uspostavljanje zakonskih, administrativnih okvira uspjeti usmjeriti korporacije da rastu održivo, imat ćemo prilike vidjeti uskoro. 2030. i 2050. su jako, jako blizu. Možda se pravi rat više neće voditi klasičnim oružjem, već propisima i tužbama. Možda oni koji ne žele biti pod propisom potegnu za klasičnim oružjem, tj. usmjere svoje novce ne u održivost već u klasično oružje kako bi zadržali i povećali svoje profite, ili se to možda već i sada događa oko nas?

Matija Hlebar