Uvod

Klimatske promjene ubrzano napreduju i globalno zatopljenje jača. Zemljina atmosfera postaje sve zagrijanija i time pogodnija za češće ekstremne klimatske i vremenske događaje poput toplinskih valova, suša, šumskih požara, olujnih nevremena, jakih oborina i poplava. Onečišćenje zraka, vode i tla također zamašno raste u svim dijelovima planeta…

U tijeku globalne klimatske i okolišne krize upravo danas postoje brojne prilike za održivije poslovanje poduzeća svih vrsta, oblika i veličina. I to u svim gospodarskim djelatnostima i na svim geografskim područjima. Možda najviše značajnih prilika za održivije poslovanje poduzeća koje se navode i komentiraju u javnom prostoru vezane su na okolišne teme, tj. okolišne čimbenike održivosti poduzeća.

U Europskim standardima za izvještavanje o održivosti (engl. European Sustainability Reporting Standards, ESRS) strukturirano se obađuje i promišlja poduzeće u međusobnom »sudaru« s okolišnim čimbenicima održivosti redom:

- klimatske promjene

- onečišćenje

- vodni i morski resursi

- bioraznolikost i ekosustavi te

- korištenje resursa i kružno gospodarstvo.

Izazov promjene ustaljenog načina razmišljanja

Kako bi se “otključala” jedna od najboljih prilika za održivije poslovanje poduzeća u postojećem modelu ekonomije – kapitalizmu, neophodan je angažman i promjena razmišljanja imatelja kapitala (vlasnika poduzeća). Oni imaju moć odlučivanja te tako u svojim rukama drže glavnu polugu ostvarenja svih dugoročnih i kratkoročnih ciljeva poslovanja poduzeća.

Shodno tome, vlasnici poduzeća (imatelji kapitala) mogu prilikom donošenja poslovnih planova i ciljeva poslovanja poduzeća uz ekonomski cilj (profit) definirati i jednako važne ciljeve za svaki značajan okolišni čimbenik održivosti (klimatske promjene, onečišćenje, vodni i morski resursi, bioraznolikost i ekosustavi, korištenje resursa i kružno gospodarstvo). To mogu činiti temeljem procjene značajnosti čimbenika održivosti za poslovanje poduzeća. Jednom je tu procjena utjecaja čimbenika na poduzeće, a drugi puta je tu utjecaj poduzeća na okolišne čimbenike održivosti.

Promjena razmišljanja vlasnika poduzeća u smjeru izjednačavanja važnosti profita i važnosti okolišnih čimbenika održivosti za poslovanje poduzeća mogla bi očekivnao rezultirati odgovarajućom politikom i programom nagrađivanja menadžmenta poduzeća. Takva nova politika obuhvatit će ostvarivanje definiranih ciljeva za svaki značajan okolišni čimbenik održivosti.

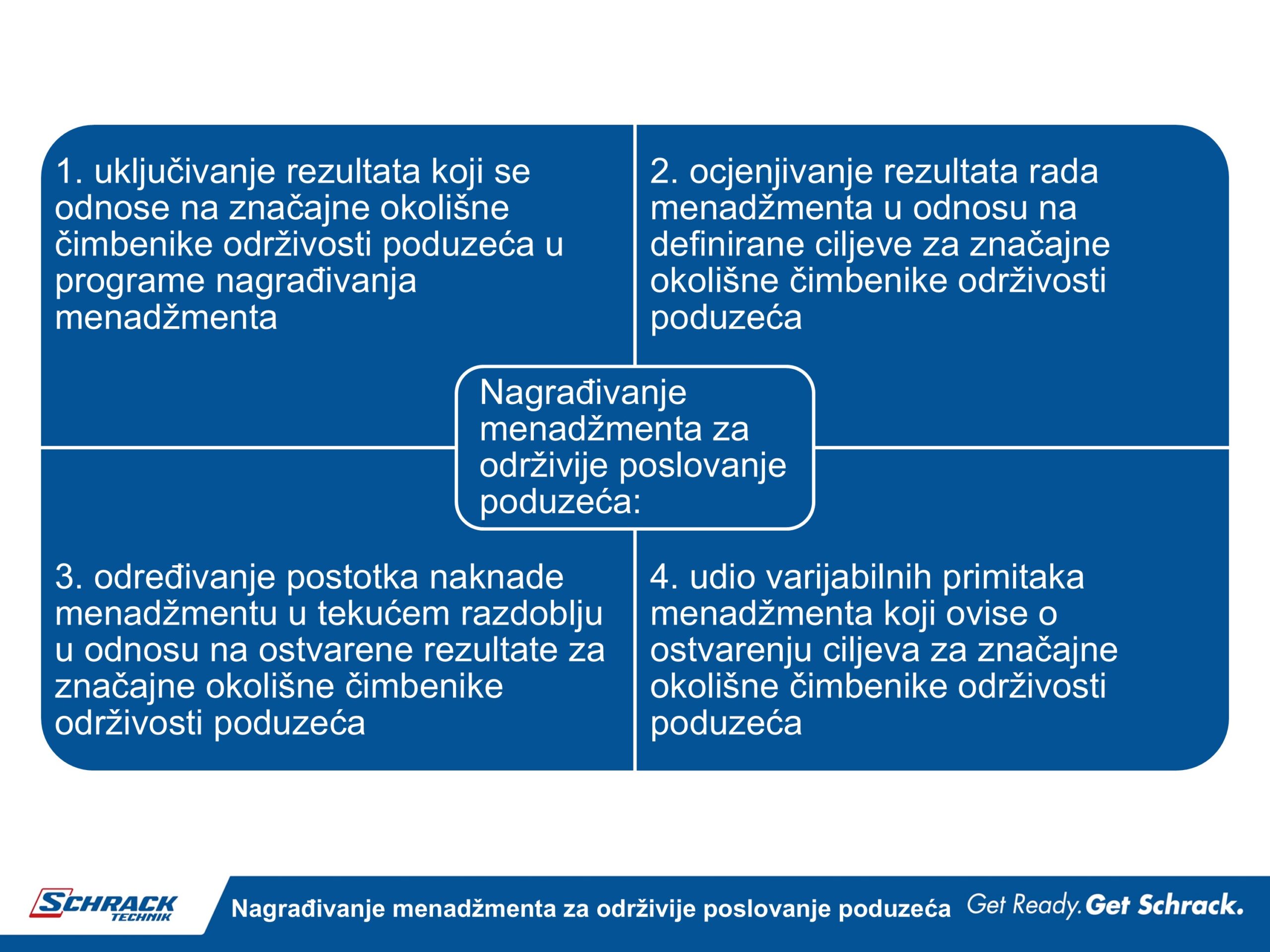

Nagrađivanje menadžmenta za održivije poslovanje poduzeća

U današnjem poslovanju poduzeća nažalost još uvijek dominira nagrađivanje menadžmenta koje vrednuje rezultate samo s obzirom na ostvarenje definiranog ekonomskog cilja (profita). Takvo vrednovanje menadžmenta događa se bez obzira na ostvarenja i rezultate u području održivosti tj. na ostvarenje, rezultate i trendove odnosa poduzeća i za podzeće značajnih okolišnih čimbenika održivosti poslovanja.

S ciljem održivijeg poslovanja poduzeća neophodan je zaokret vlasnika poduzeća prema nagrađivanju menadžmenta i za ostvarene rezultate u odnosu na definirane ciljeve za značajne okolišne čimbenike održivosti poduzeća.

Promjena paradigme ciljeva poslovanja

Svakom bi poduzeću u temeljnom interesu trebalo biti očuvanje povoljnih klimatskih i okolišnih uvjeta koji su neophodni za održivo poslovanje i njegov daljnji napredak na planetu Zemlji. Stoga bi svi vlasnici poduzeća u prvom koraku mogli lako definirati mjerljive i vremenski ograničene ciljeve za svaki značajan okolišni čimbenik održivosti za poslovanje poduzeća kao i prateći program nagrađivanja menadžmenta za ostvarenje tih planiranih rezultata vezano uz svaki značajan okolišni čimbenik održivosti.

Obzirom da potrebna promjena razmišljanja vlasnika poduzeća mora doći iz njih samih to je iz sadašnje perspektive svima nama sa strane iznimno teško procijeniti veličinu izazova pred kojim se nalazi održivije poslovanje poduzeća tj. gotovo je nemoguće procjeniti da li će i kada će doći do promjene razmišljanja vlasnika poduzeća.

Teško je predvidjeti uspjeh tranzicije »bla, bla« stanja poduzeća tj. iz »moglo bi se, trebalo bi se« u stanje »učinili smo, ostvarili smo«. Zakonski okvir kojim bi se naložilo »hej, mora se«, što se sada pomalo ipak događa, sigurno nije jednako učinkovito rješenje kao unutarnja promjena paradigme izjednačavanjem važnosti starog cilja profita i novog cilja održivosti. Ali možda je zakonski okvir trenutčno jedino rješenje kako bi se dio kapitala iz profita preselio prema održivosti poslovanja.

Pitanje da li postojanje profita daje šansu da se počne održivo poslovati ili tek održivo poslovanje ostvaruje dugoročni profit, ravno je pitanju je li prije bilo jaje ili kokoš. Kako god, jaje i kokoš idu zajedno, u to nitko ne sumnja već dugo. Profit i održivo poslovanje kroz mjeru značjnih čimbenika održivog poslovanja poduzeća, također idu zajedno. A upravo ova spoznaja je prvi korak i najbolja prilika održivijeg poslovanja. Ovaj korak je čini se, makar pod pritiskom jačanja nepopularnog i uvijek nesavršenog, nedorečenog, ponekad lutajućeg zakonskog okvira, ipak konačno učinjen!

Rujan 2024. , Matija Hlebar