Suština nove EU Direktive za održivo poslovanje je transformacija poslovnih modela poduzeća prema održivosti s ciljem prijelaza na održivo europsko i svjetsko gospodarstvo. Za ostvarenje tog cilja neophodna je ponajprije promjena svijesti i načina razmišljanja, a potom ponašanja i donošenja odluka. Najhitniji je izazov promjena svijesti u smjeru da je svako poduzeće duboko ovisno o ograničenim prirodnim resursima i jedinstvenom klimatskom sustavu planeta Zemlje koji se mora održati povoljnim i za život i za poslovanje.

Stupanje na snagu nove EU Direktive

Dana 5. siječnja 2023. godine, nakon zahtjevnog konzultacijskog procesa između država članica i upravljačkih tijela Europske unije, na snagu je stupila nova Direktiva o korporativnom izvještavanju o održivosti (engl. Corporate Sustainability Reporting Directive, CSRD). CSRD je važna direktiva jer će zamijeniti postojeću Direktivu o nefinancijskom izvještavanju (engl. Non-Financial Reporting Directive, NFRD), a države članice je moraju prenijeti u svoja nacionalna zakonodavstva u najduljem roku od 18 mjeseci, najkasnije do 6. srpnja 2024. godine.

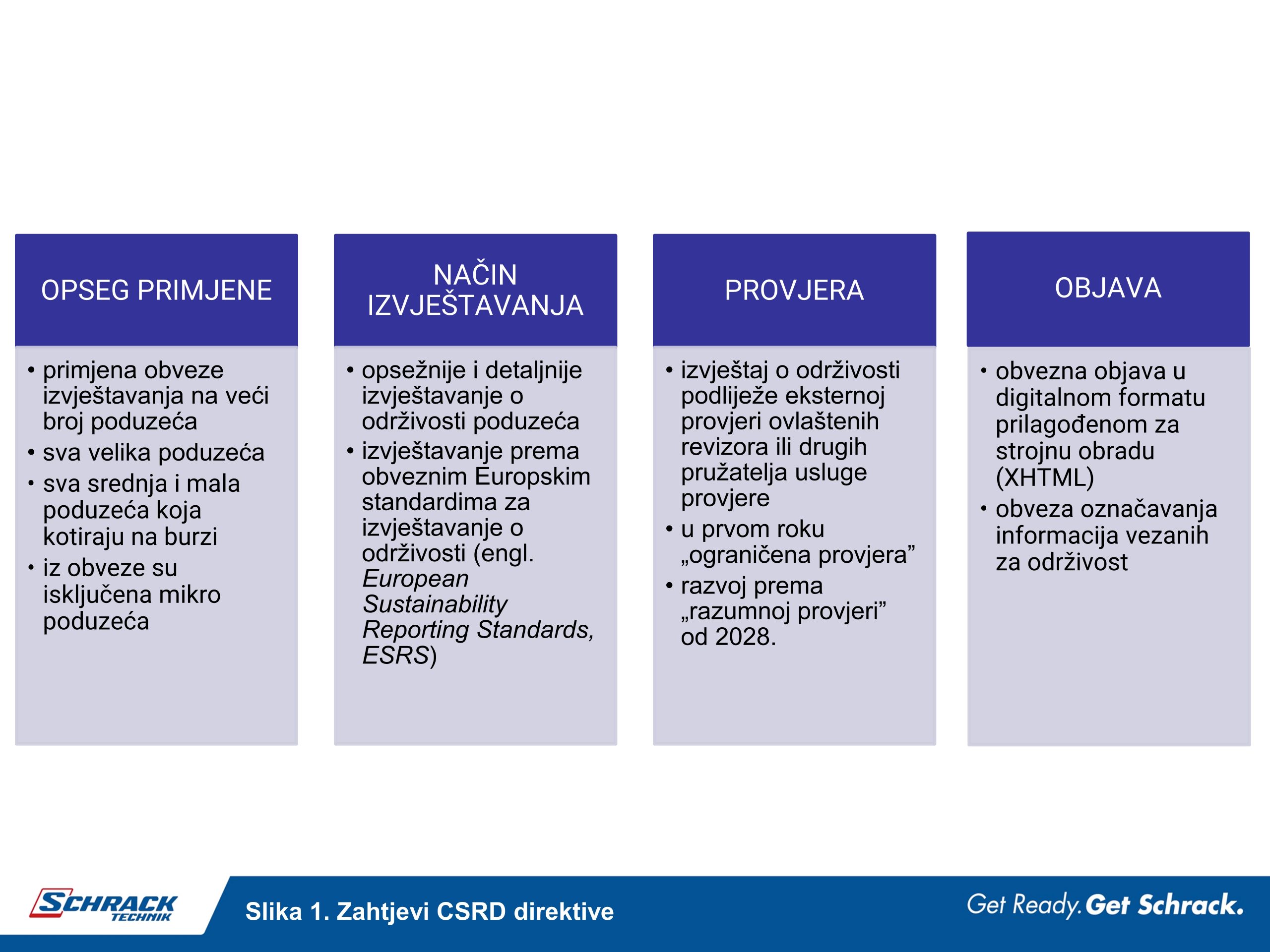

Zahtjevi CSRD direktive

Za razliku od NFRD, nova CSRD direktiva sveobuhvatno definira obveze za održivost u poslovanju poduzeća i usmjerava daljnji razvoj poduzeća prema održivom svjetskom gospodarstvu. Novom direktivom se fokus premješta na izvještavanje o održivosti poduzeća umjesto dosadašnjeg fokusa na nefinancijsko izvještavanje. Cilj CSRD direktive je izvještavanje o održivosti poduzeća učiniti relevantnim, pouzdanim i usporedivim na razini gospodarskih sektora i cijelog gospodarstva EU-a. Također, s vremenom je cilj izvještavanje o održivosti poduzeća izjednačiti po važnosti s financijskim izvještavanjem poduzeća. CSRD direktiva donosi nekoliko novih zahtjeva za izvještavanje o održivosti poduzeća na području EU-a, slika 1.Prema postojećem planu, Europska komisija bi trebala usvojiti prvi set Europskih standarda za izvještavanje o održivosti do 30. lipnja 2023., a drugi set standarda (sektorski standardi, standardi za mala i srednja poduzeća, standardi za poduzeća iz trećih zemalja) do 30. lipnja 2024.

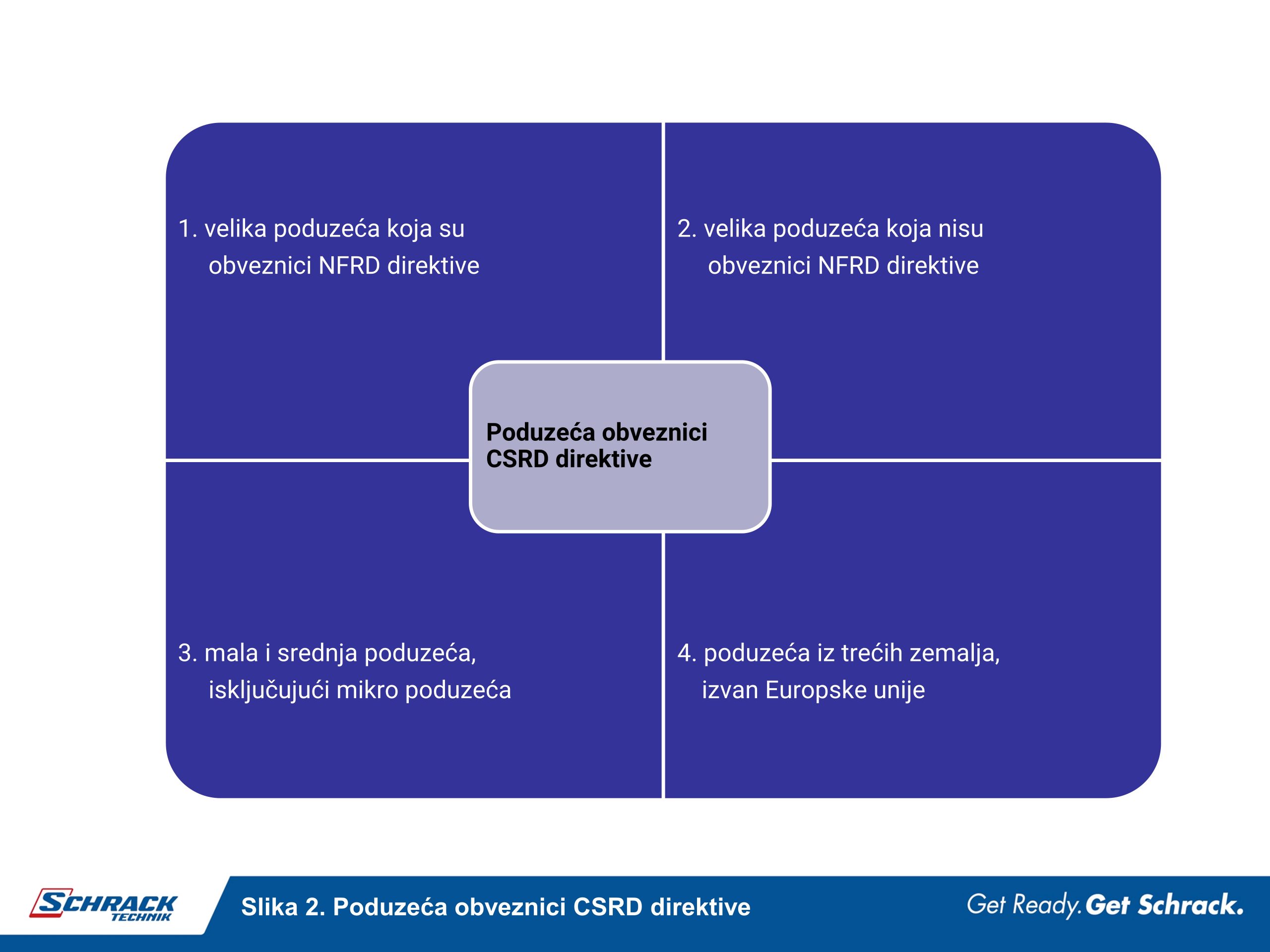

Poduzeća obveznici CSRD direktive

CSRD drektiva u odnosu na NFRD direktivu proširuje bazu poduzeća obveznika unutar EU-a, slika 2.

Velika poduzeća koja su obveznici NFRD Direktive obuhvaćaju velika poduzeća i grupe poduzeća koja su subjekti od javnog interesa i koja imaju više od 500 zaposlenih. Velika poduzeća koja nisu obveznici NFRD Direktive, a postaju obveznici CSRD direktive, obuhvaćaju poduzeća koja prelaze dva od tri od sljedeća kriterija za velika poduzeća prema europskoj Računovodstvenoj direktivi 2013/34/EU:

- prosječan broj zaposlenih tijekom godine je 250

- ukupni prihod 40 milijuna eura i/ili

- ukupna aktiva 20 milijuna eura.

Mala i srednja poduzeća (MSP) koja nisu obveznici NFRD direktive, a postaju obveznici CSRD direktive, obuhvaćaju sva srednja i mala poduzeća koja kotiraju na burzi (čiji su vrijednosni papiri uvršteni na uređeno tržište kapitala). Iz obveze se isključuju mikro poduzeća. Poduzeća iz trećih zemalja, izvan Europske unije, koja nisu obveznici NFRD direktive, a postaju obveznici CSRD direktive, obuhvaćaju sva poduzeća s neto prometom većim od 150 milijuna EUR na području EU-a i barem jednom podružnicom u EU koja premašuje određeni iznos.

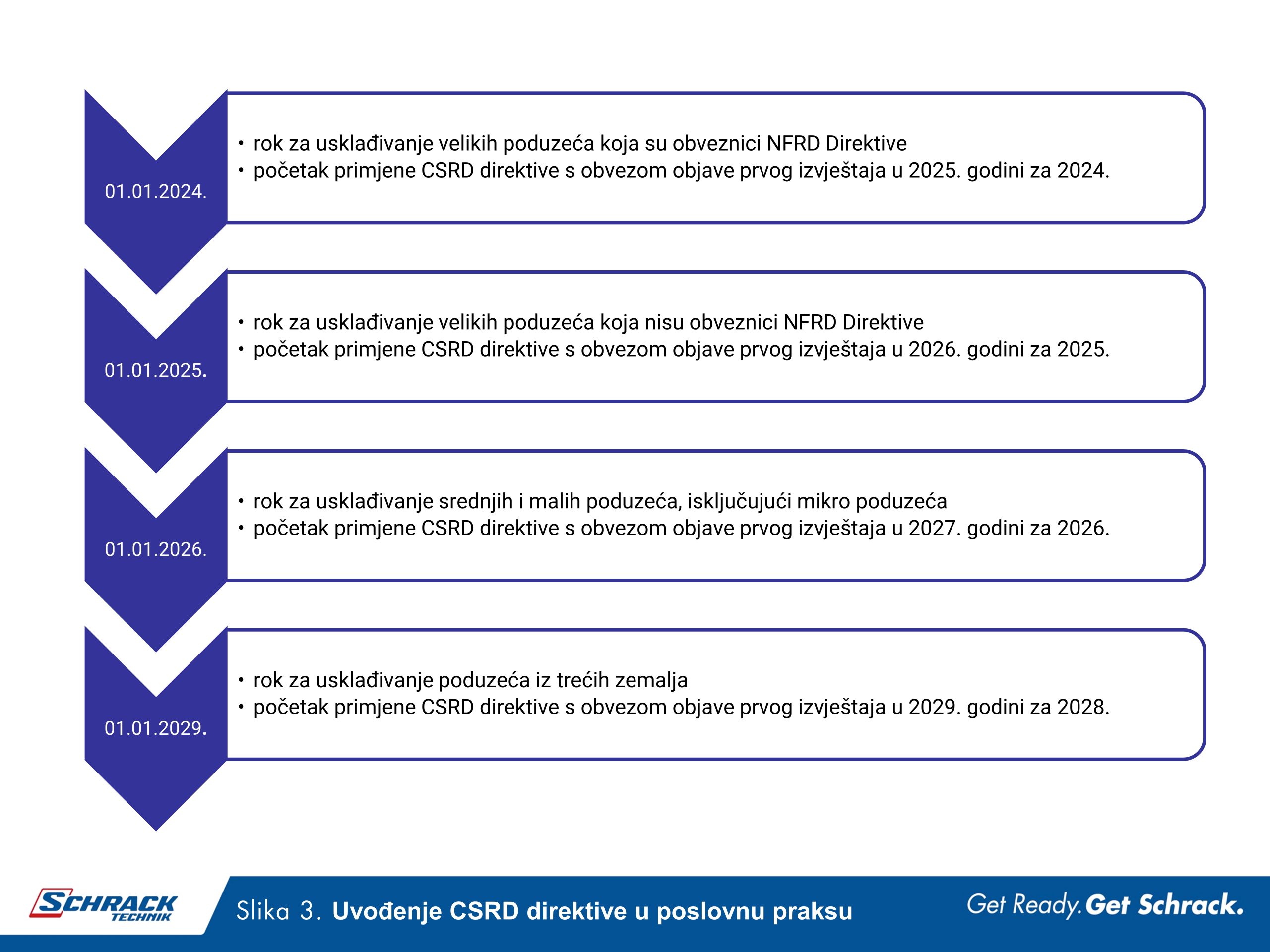

Uvođenje CSRD direktive u poslovnu praksu

Uvođenje CSRD direktive u poslovnu praksu i usklađivanje poduzeća s njezinim zahtjevima odvijat će se u četiri faze, slika 3.

Zaključno

Odredbama CSRD direktive se obuhvat obveznika proširuje na oko 50.000 poduzeća, u odnosu na sadašnjih 11.700 poduzeća obveznika obuhvaćenih NFRD direktivom. Radi se o velikom povećanju opsega primjene korporativnog izvještavanja o održivosti. No, samo ispunjavanje nove regulatorne obveze putem propisane forme izrade i objave korporativnih izvještaja o održivosti poduzeća zasigurno nas neće dovesti do željenog cilja održivog poslovanja u okviru ograničenih prirodnih resursa i održanja planete Zemlje povoljnom i za život i za poslovanje. Presudno je da ODRŽIVOST postane ključni kriterij za donošenja svih odluka u poslovnom sektoru, a proces donošenja svake poslovne odluke uzima u obzir i dugoročni utjecaj pojedine odluke na klimu, okoliš, društvo i gospodarstvo.

Matija Hlebar